IDC 證實,儘管受到美國迫害,華為仍是 2 年第二季度智能手機銷量第一

![]() 4分鐘讀

4分鐘讀

![]() 發表於

發表於

分享此文章

改進本指南

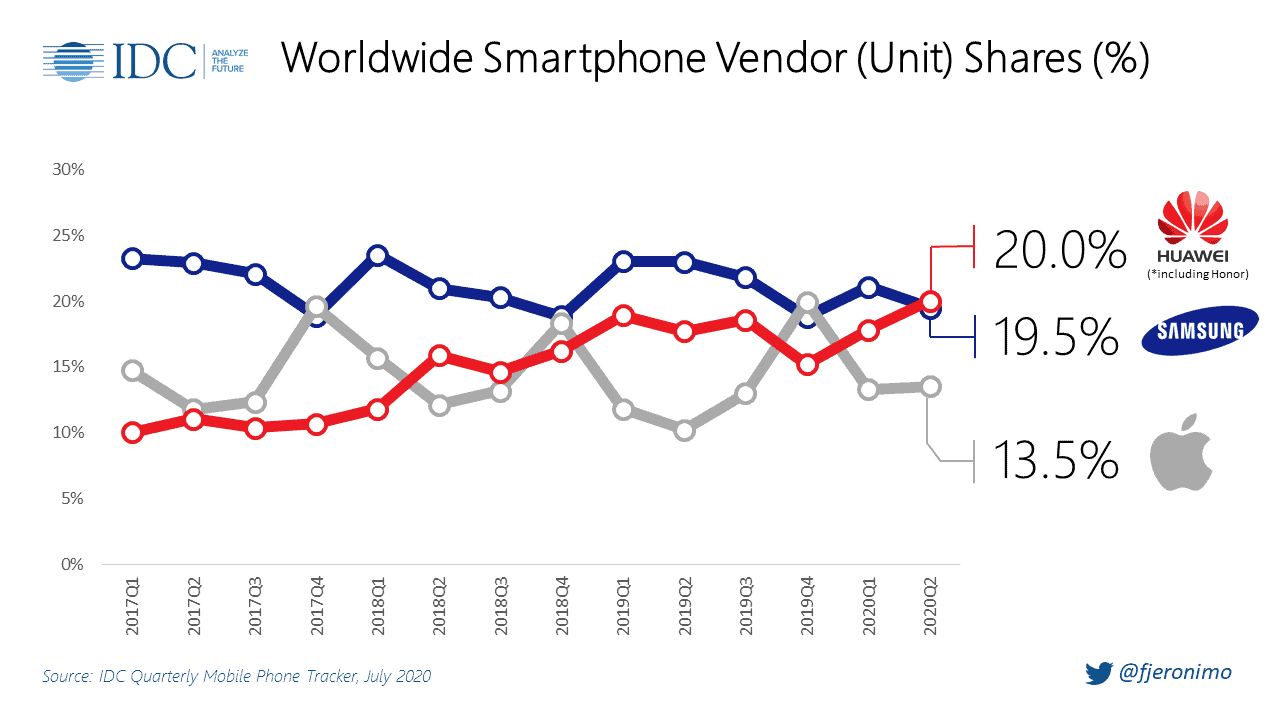

國際數據中心 確認了今天上午的報導 來自Canalys 華為在 2 年第二季度的智能手機出貨量最多,超過了三星,後者在同一季度的銷量暴跌。

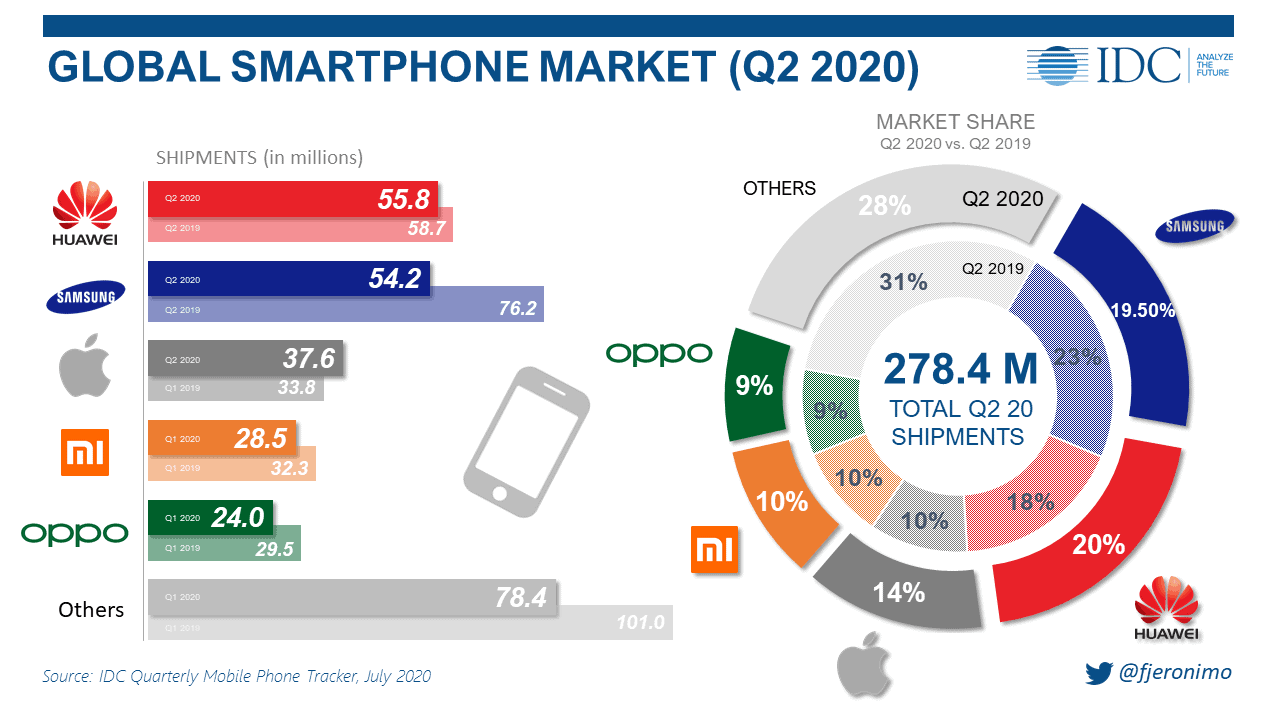

278.4 年第二季度智能手機總出貨量為 2 億部,同比下降 2020%。 從地區來看,亞太地區(不包括中國和日本)、西歐和美國分別下降了 16.0%、31.9% 和 14.8%。 中國的情況稍好,下降了 12.6%,可以說顯示出一些市場復甦的早期跡象。

IDC 全球移動設備研究總監 Nabila Popal 表示:“智能手機出貨量在第二季度大幅下降,因為它們與消費者支出直接相關,由於全球經濟危機和廣泛的封鎖導致失業率上升,消費者支出大幅下降。”追踪器。 “再加上零售店的關閉,尤其是在網上購物不太常見的地區,這加劇了對智能手機銷售的負面影響。 此外,消費者在個人電腦、顯示器和平板電腦等其他技術上花費了大量資金,以促進在家中的強制性工作和遠程學習,在智能手機日益萎縮的消費者錢包中所佔的份額甚至更小。”

華為 儘管同比小幅下降 1%,但 55.8 年第二季度智能手機出貨量為 2 萬部,首次位居第一。 在整體市場下滑速度更快的情況下,華為在全球智能手機市場的份額也達到了歷史最高水平(20%)。 這是由華為在中國的巨大增長推動的——同比增長近 5.1%——這抵消了該公司在其他所有地區面臨的大幅下滑,這主要是由於美國對該公司的製裁。 展望美國技術禁令的影響將繼續為華為在國外市場帶來不確定性。

Samsung 54.2 年第二季度智能手機出貨量為 2 萬部,以 20% 的份額緊隨其後。 然而,這家韓國巨頭同比下降了 19.5%,在前 28.9 名供應商中跌幅最大。 雖然 A 系列繼續表現良好,佔其銷量的大部分,但不幸的是,在大流行高峰期推出的高端設備,如 Galaxy S5 和 Galaxy Z Flip,儘管降價,但仍面臨銷售挑戰。

蘋果 37.6 年第二季度出貨 2 萬部 iPhone,以 20% 的市場份額位居第三。 由於 iPhone 13.5 系列的持續成功以及新 SE(11.2 年)的及時推出,iPhone 出貨量同比增長 11%。 新的 SE 成功地瞄準了價格較低的細分市場,這對供應商來說是個好兆頭,在這個危機時期,消費者正在轉向更預算友好的設備。 展望未來,四款新的潛在機型的推出將標誌著蘋果進入 2020G 世界,並挑戰推出一年多的安卓 5G 設備。

小蜜 儘管下降了 28.5%,但出貨量為 10.2 萬台,保持第四的位置並實現了 11.8% 的市場份額。 儘管小米在中國和印度都面臨同比大幅下滑,但印度的封鎖和反華情緒對供應商的影響更大,儘管小米仍保持第一的位置,但同比下降了 50%。

OPPO 儘管同比下降 5%,但本季度以 24.0 萬台和 8.6% 的市場份額重返前 18.8 名。 OPPO 約 60% 的出貨量是銷往中國國內市場,這是該供應商重返全球前 5 名的關鍵因素。 在中國,A 系列再次成為銷量驅動力,而新的 Reno 4 系列由於價格極具競爭力而表現好於預期。 與此同時,在OPPO的第二大市場印度,供應商面臨著供需兩方面的挑戰,工廠停工,消費者面臨反華情緒。

| 5 年第二季度全球出貨量、市場份額和同比增長前 2 名智能手機公司 (出貨量以百萬為單位) | |||||

| 公司 | 2 年第三季度出貨量 | 2Q20市場份額 | 2 年第三季度出貨量 | 2Q19市場份額 | 年度變化 |

| 華為 | 55.8 | 企業排放佔全球 20.0% | 58.7 | 企業排放佔全球 17.7% | -5.1% |

| Samsung | 54.2 | 企業排放佔全球 19.5% | 76.2 | 企業排放佔全球 23.0% | -28.9% |

| 蘋果 | 37.6 | 企業排放佔全球 13.5% | 33.8 | 企業排放佔全球 10.2% | 企業排放佔全球 11.2% |

| 小蜜 | 28.5 | 企業排放佔全球 10.2% | 32.3 | 企業排放佔全球 9.7% | -11.8% |

| OPPO | 24.0 | 企業排放佔全球 8.6% | 29.5 | 企業排放佔全球 8.9% | -18.8% |

| 其他 | 78.4 | 企業排放佔全球 28.2% | 101.0 | 企業排放佔全球 30.5% | -22.3% |

| Total | 278.4 | 企業排放佔全球 100.0% | 331.5 | 企業排放佔全球 100.0% | -16.0% |

| 資料來源:IDC Quarterly Mobile Phone Tracker,30 年 2020 月 XNUMX 日 | |||||