疫情改变了个人电脑的发展轨迹,“强劲增长”打破了十年记录

![]() 4分钟读

4分钟读

![]() 发表于

发表于

分享此文章

改进本指南

两年前,我们接受了 PC 市场的缓慢下滑,被更简单的移动计算解决方案所取代,例如平板电脑和智能手机。

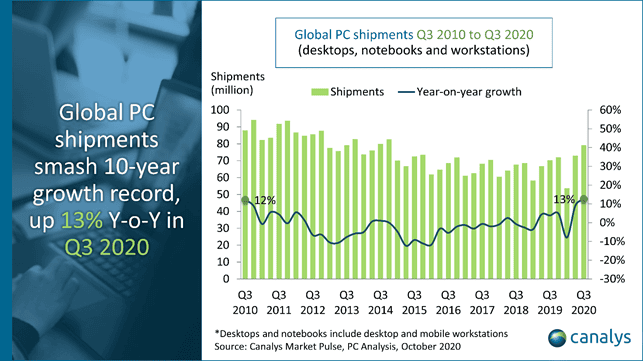

全球 COVID-19 大流行改变了这一切,自 2 年第二季度以来 PC 市场持续两位数增长。

今天,Canalys 报告称,这种增长一直持续到第三季度,PC 市场在 3 年第三季度同比增长 12.7%,达到 79.2 万台,这是该市场过去 3 年来的最高增长。

不出所料,由于在家办公的推动,增长以笔记本电脑市场为主导,全球笔记本电脑出货量达到 64 万台(几乎达到了 4 年第四季度笔记本电脑出货量 2011 万台的历史新高)。由于许多国家/地区出现第二波 COVID-64.6,需求继续激增,公司继续投资于向远程工作的长期过渡。 笔记本电脑和移动工作站的出货量同比增长 19%。 这与台式机和台式工作站形成鲜明对比,后者的出货量下降了 28.3%。 平板电脑(平板电脑和可拆卸设备)不包括在数字中,Chromebook 作为笔记本电脑的子集包括在内。

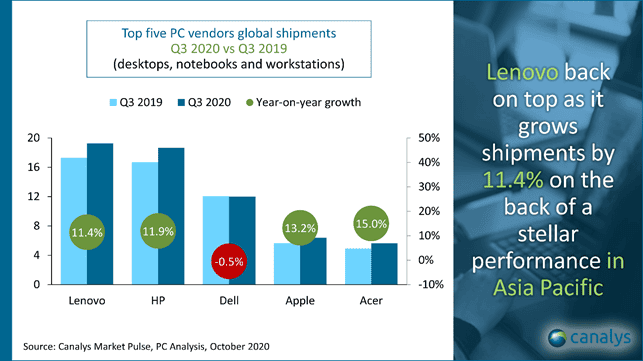

联想在第三季度以 3% 的增长率重新夺回 PC 市场的头把交椅,出货量超过 11.4 万台。 惠普也以 19% 的惊人增长率位居第二,出货量为 11.9 万台。 戴尔位居第三,出货量较一年前小幅下降 18.7%。 苹果和宏碁跻身前五名,分别实现了 0.5% 和 13.2% 的出色增长。

| 全球台式机、笔记本电脑和工作站出货量 (市场份额和年增长率) Canalys PC 市场脉搏 3 年第一季度 |

|||||

| 供应商(公司) | 第3季度 2020 年 货物 |

第3季度 2020 年 市场份额 |

第3季度 2019 年 货物 |

第3季度 2019 年 市场份额 |

全年 发展 |

| 联想 Lenovo | 19,270 | 24.3% | 17,295 | 24.6% | 11.4% |

| HP | 18,660 | 23.6% | 16,670 | 23.7% | 11.9% |

| 戴尔 | 11,989 | 15.1% | 12,046 | 17.1% | -0.5% |

| Apple | 6,372 | 8.1% | 5,628 | 8.0% | 13.2% |

| 宏碁 | 5,638 | 7.1% | 4,902 | 7.0% | 15.0% |

| 其它 | 17,277 | 21.8% | 13,739 | 19.6% | 25.8% |

| 合计 | 79,207 | 100.0% | 70,280 | 100.0% | 12.7% |

| 注:单位出货量以千计。 由于四舍五入,百分比加起来可能不等于 100%。

资料来源:Canalys PC 分析(销售出货量),2020 年 XNUMX 月 |

|||||

Canalys 分析师 Ishan Dutt 表示:“供应商、供应链和渠道现在有时间站稳脚跟并分配资源来供应笔记本电脑,这将继续看到企业和消费者的巨大需求。” “在第二季度优先考虑高价值市场和大客户之后,供应商现在能够将注意力转向为更广泛的国家以及今年早些时候难以获得设备的中小型企业提供服务。 政府已经意识到在此期间访问 PC 对维持经济活动的重要性,并通过财政支持甚至全面的设备部署进行了干预。 这在教育领域尤为重要,因为在许多市场中,学期从第三季度开始,不可能进行本地学习。 例如,英国政府提供了 2 个笔记本,以确保无法返回教室的学生在接受教育的能力上受到的干扰最小。 Canalys 预计,包括个人电脑投资在内的 IT 支出将成为大流行之后经济复苏的核心驱动力。”

Canalys 研究总监 Rushabh Doshi 补充说:“这种流行病对人们工作、学习和协作方式的持久影响将在未来几年为 PC 供应商创造重要机会。” “随着工作和家庭生活之间的界限越来越模糊,将设备定位于广泛的用例变得很重要,重点是移动性、连接性、电池寿命以及显示和音频质量。 产品组合的差异化以捕捉教育和主流游戏等关键领域也将提供增长空间。 除了 PC 本身,对协作配件、新服务、订阅包和对端点安全的高度关注的需求也会增加。 这些趋势将最有利于提供整体解决方案的供应商,使他们的客户能够对其运营进行结构性改变。 尽管过去两个季度的重点一直放在商用 PC 需求上,但假日季节的消费者支出将为 PC 市场带来更多欢乐。”

随着在家工作将成为工作空间的永久特征,PC 市场的增长似乎可能会持续数年,因为开发人员再次将注意力转向 PC 市场。 尽管增长可能不那么出色,但围绕市场的悲观情绪可能已成为过去。