个人电脑销量六年来首次增长,但这不是你的功劳

![]() 5分钟读

5分钟读

![]() 发表于

发表于

分享此文章

改进本指南

微软已经成为一家越来越以企业为中心的公司,但部分原因可能是主要是消费者正在远离微软的操作系统和服务。 在收入和支持方面一直是微软的强项的公司仍然与微软和 Windows 紧密结合,因此 Windows 7 的退役导致大量公司开始迁移到 Windows 10 的过程,在大多数情况下意味着购买新PC。

Gartner报告 这一更换周期推动 1.4 年第二季度 PC 销量增长 2%,共售出 2018 万台 PC。 这是自 62.1 年第一季度以来全球 PC 出货量同比增长的第一季度。

Gartner 首席分析师 Mikako Kitagawa 表示:“2018 年第二季度 PC 出货量增长是由商业市场的需求推动的,但被消费领域出货量下降所抵消。” “在消费领域,由于 PC 用户行为的变化,基本的市场结构仍然存在,并继续影响市场增长。 消费者正在使用他们的智能手机完成更多日常任务,例如查看社交媒体、日历、银行业务和购物,这减少了对消费类 PC 的需求。

Windows 7 支持将于 2020 年正式结束,Gartner 预计 PC 更换周期将很快结束。

“在业务领域,PC 的势头将在两年内 Windows 10 更换高峰期过后减弱。 随着 Windows 10 升级周期的结束,PC 供应商应该寻找保持商业市场增长的方法。”

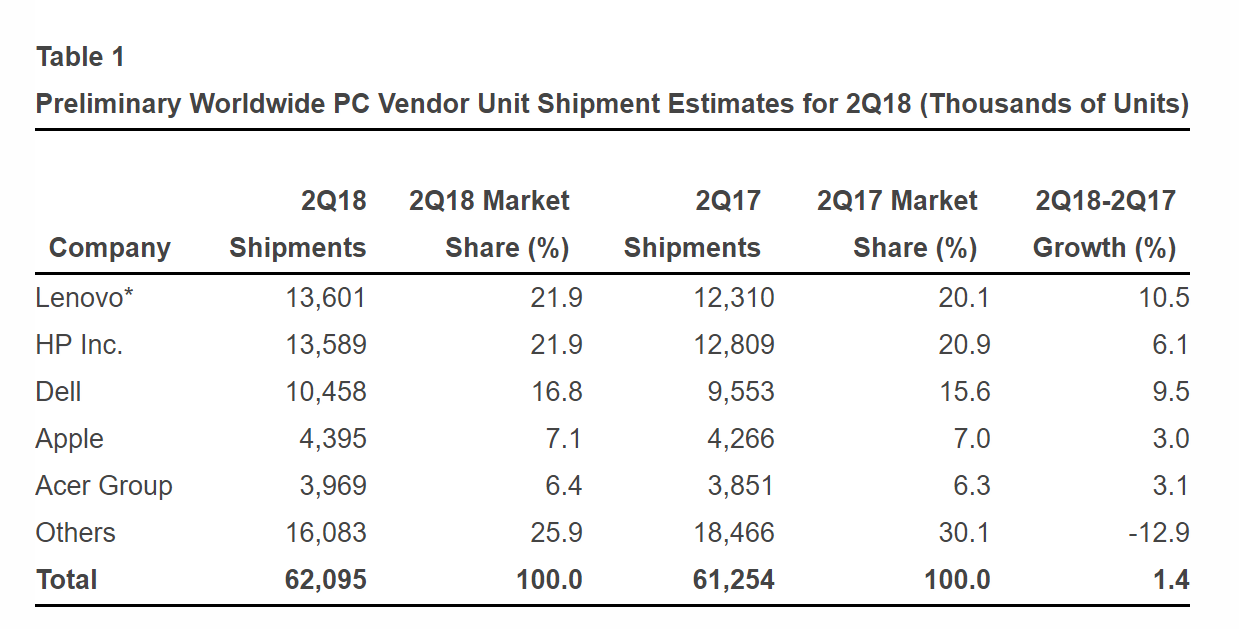

在本季度,前五名 PC 供应商的全球 PC 出货量均有所增长。 这些数字不包括 iPad 和 Chromebook,但包括 Surface PC。

个别公司的业绩增加了一些复杂性,尽管美国的教育销售有所增长,但该地区的 Chromebook 仍然存在很大压力,美国增长了 8%。

随着完成 联想 与富士通的合资企业,四分之三的 PC 在 2018 年第二季度由排名前五的 PC 供应商出货。由于合资企业(与富士通成立合资企业)将富士通的 PC 出货量包括在内,联想在根据全球 PC 出货量,与惠普公司在 2018 年第二季度几乎并列第一(见表 1)。 在本季度,前五名 PC 供应商的全球 PC 出货量均有所增长。

惠普公司 连续第三个季度实现 PC 出货量同比增长。 惠普公司在除美国以外的所有地区均保持稳定增长。在其他地区,其出货量增长远超地区平均水平。 联想经历了自 2015 年第一季度以来的最高增长率。

而 戴尔 过去两年,竞争对手的 PC 出货量呈现周期性下降,但戴尔的出货量在此期间并未下降,因为它非常关注增长领域,尤其是商业领域,以及切断不盈利的业务。

在美国PC市场,该行业在连续六个季度出货量下滑后恢复增长。 2018 年第二季度,美国 PC 出货量总计 14.5 万台,比去年同期增长 1.7%(见表 2)。 惠普公司继续成为美国市场的领导者,但戴尔缩小了差距,戴尔在美国的 PC 出货量增长了 7.2%。

“在美国,公共部门的商用 PC 需求特别强劲,因为第二季度通常是政府和教育买家的 PC 购买旺季,”Kitagawa 女士说。 “台式电脑的增长归因于美国公共部门对台式电脑的持续高使用率。 美国的移动 PC 增长,但教育市场对 Chromebook 的强劲需求对 PC 增长产生了不利影响。 总体而言,Chromebook 在美国增长了 8%,但 Chromebook 并未包含在 PC 市场统计数据中。”

17.4 年第二季度,欧洲、中东和非洲地区的 PC 出货量达到 2018 万台,同比增长 1.3%。 在西欧,德国和英国对商用 PC 的需求强劲,包括俄罗斯在内的欧亚大陆仍然是 EMEA 的增长区域。 虽然第二季度的个人电脑需求通常较慢,但俄罗斯、乌克兰和哈萨克斯坦等几个国家的消费者需求继续增长。

亚太地区 PC 出货量总计 21.3 万台,较 0.1 年第二季度增长 2017%。印度、印度尼西亚、泰国和亚洲其他新兴市场的商用部分因更换老化 PC 和升级到 Windows 的需求而有所改善10、中国PC出货量同比下降3.6%,部分业务采购推迟到2019年,消费市场饱和。

鉴于企业对 PC 的持续大力支持,微软是否更倾向于这一领域并远离消费设备和服务? 请在下面告诉我们。