分析师表示,在 2019 年 PC 繁荣之后,2020 年 PC 萧条

![]() 4分钟读

4分钟读

![]() 发表于

发表于

分享此文章

改进本指南

全球 PC 市场在 2019 年表现出色,近十年来首次出现强劲增长,这主要是由于 Windows 7 的生命周期结束。

预计 2020 年会比这平静一些,但现在 Canalys 报告称,其他因素共同导致他们预测,即使在最好的情况下,PC 市场在 3.4 年也将大幅下降 2020%。

在 20 年 2020 月 19 日发布的预测中,Canalys 汇总了来自多个来源的所有可用信息,包括但不限于设备供应商、ODM、OEM、供应链公司、渠道合作伙伴、零售商和 ISV。 该预测首次包括对影响全球多个国家的 COVID-XNUMX 爆发的影响的分析,尽管总体上中国和亚洲的严重程度更高。

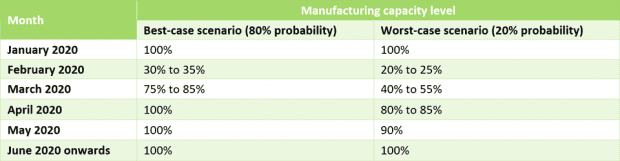

在分析中,Canalys 提出了两种情况,最好和最坏的情况,代表 COVID-19 爆发的最小和最大影响水平。 这两种情况之间的主要区别在于考虑在成功遏制和控制当前 COVID-19 爆发的情况下,在中国和世界其他地区恢复正常运营所需的时间。

位于武汉和江旭等其他省份的零部件制造商受 COVID-19 爆发的影响最大,因为工厂主无法恢复全面运营,部分原因是工人严重短缺,但也由于中国政府对工作条件施加的额外限制使其难以像以前一样运作。 尽管富士康、广达、仁宝和纬创等 PC 组装商报告称其中国工厂已部分恢复 PC 组装,但对 PC 出货量的影响可能会立竿见影。

零售商也受到了影响,渠道合作伙伴在过去两周收到了主要 PC 供应商的通知,他们的 PC 发货和更换部件预计将在 14 周内到达——超过通常交付时间的三倍。

美国作为全球第一大个人电脑市场,可能受客户端个人电脑供应短缺的影响最大。 鉴于大多数 PC 供应商已在 2 年囤积库存,预计美国政府将对中国进口产品实施另一轮制裁,因此这种影响只能在 2020 年第二季度末看到。 季节性地,随着美国准备迎接返校对 PC 的需求,第二季度是 Chromebook 和其他笔记本电脑销售强劲的季度。 面对短缺,几乎所有供应商都可能优先考虑美国,但保持产品组合的微妙平衡将是关键。

中国以外的消费者只会受到个人电脑和备件供应短缺的影响,从而导致此类设备的价格上涨。 因此,预计刷新率将略微延长,从而导致消费者需求整体下降。

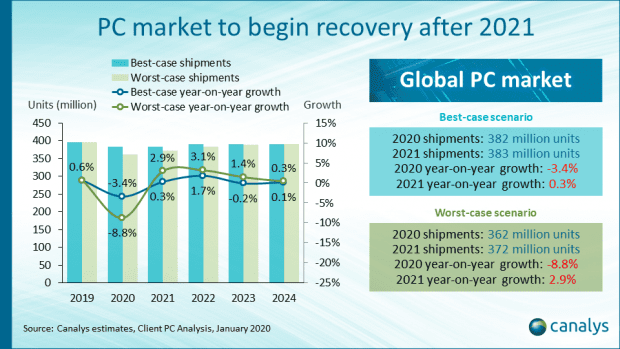

在最好的情况下,生产水平预计将在 2020 年 3 月恢复到满负荷,因此最大的打击将是前两个季度的出货量,第三季度和第四季度市场将复苏。 因此,预计 4 年全球 PC 市场出货量将同比下降 3.4%,其中 2020 年第一季度下降 1%,2020 年第二季度下降 10%。 PC 市场供应将在 2 年第三季度恢复正常。

在最坏的情况下,预计生产水平最迟要到 2020 年 2019 月才能恢复正常。因此,前三季度的出货量与 4 年相比将出现明显的同比下降。届时市场有望在 2020 年第四季度复苏。因此,全球 PC 市场出货量预计将连续三个季度同比下降,第一季度下降 21%,第二季度下降 1%,第三季度下降 23% . 随着市场趋于稳定,第四季度将出现 2% 的增长。

因此,受各主要地区前三季度业绩不佳的推动,9年全球PC市场将较2020年同比大幅下滑2019%,市场复苏推迟到第四季度。

值得庆幸的是,Canalys 以 80% 的把握预计,最好的情况将占上风。