IDC ยันแม้จะถูกสหรัฐฯ ข่มเหง แต่ Huawei ยังเป็นผู้ขายสมาร์ทโฟนอันดับต้นๆ ในไตรมาสที่ 2 ของปี 2020

![]() 4 นาที. อ่าน

4 นาที. อ่าน

![]() เผยแพร่เมื่อ

เผยแพร่เมื่อ

แชร์บทความนี้

ปรับปรุงคู่มือนี้

อ่านหน้าการเปิดเผยข้อมูลของเราเพื่อดูว่าคุณจะช่วย MSPoweruser รักษาทีมบรรณาธิการได้อย่างไร อ่านเพิ่มเติม

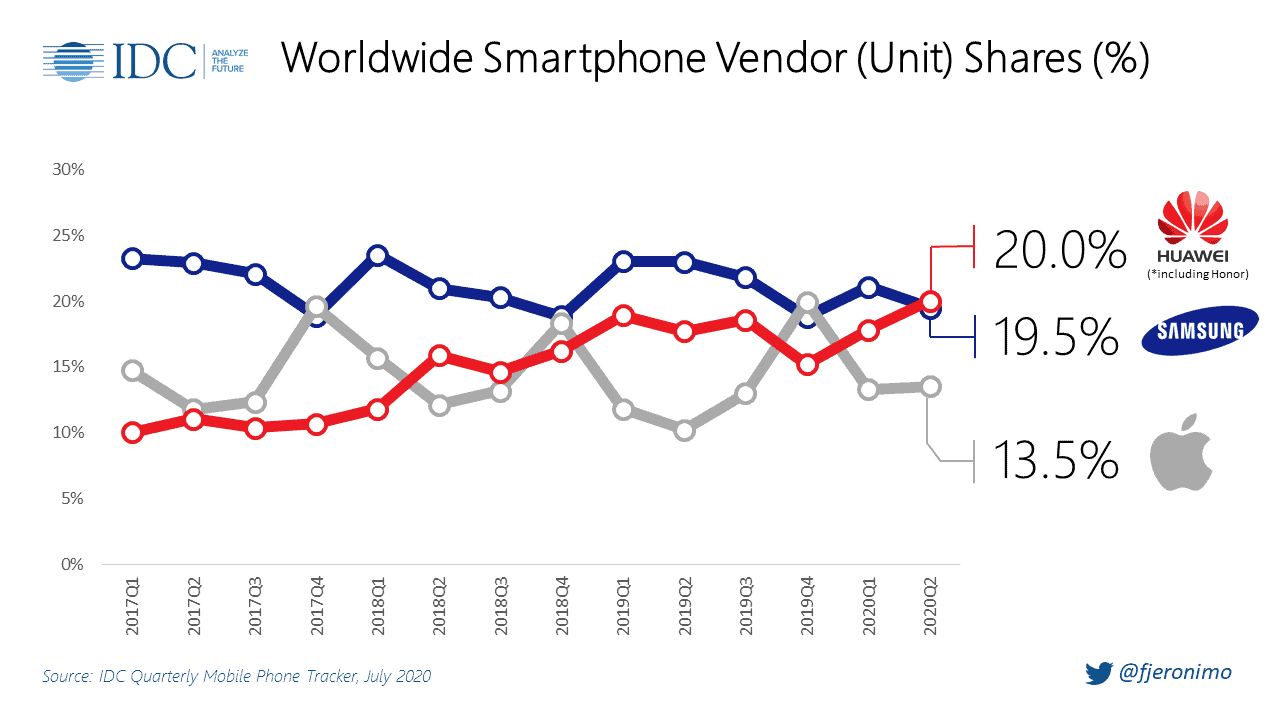

ดิ ไอดีซี ได้ยืนยันรายงานเมื่อเช้านี้ จาก Canalys ว่า Huawei ได้จัดส่งสมาร์ทโฟนจำนวนมากที่สุดในไตรมาสที่ 2 ปี 2020 แซงหน้า Samsung ซึ่งเห็นว่ายอดขายลดลงในไตรมาสเดียวกัน

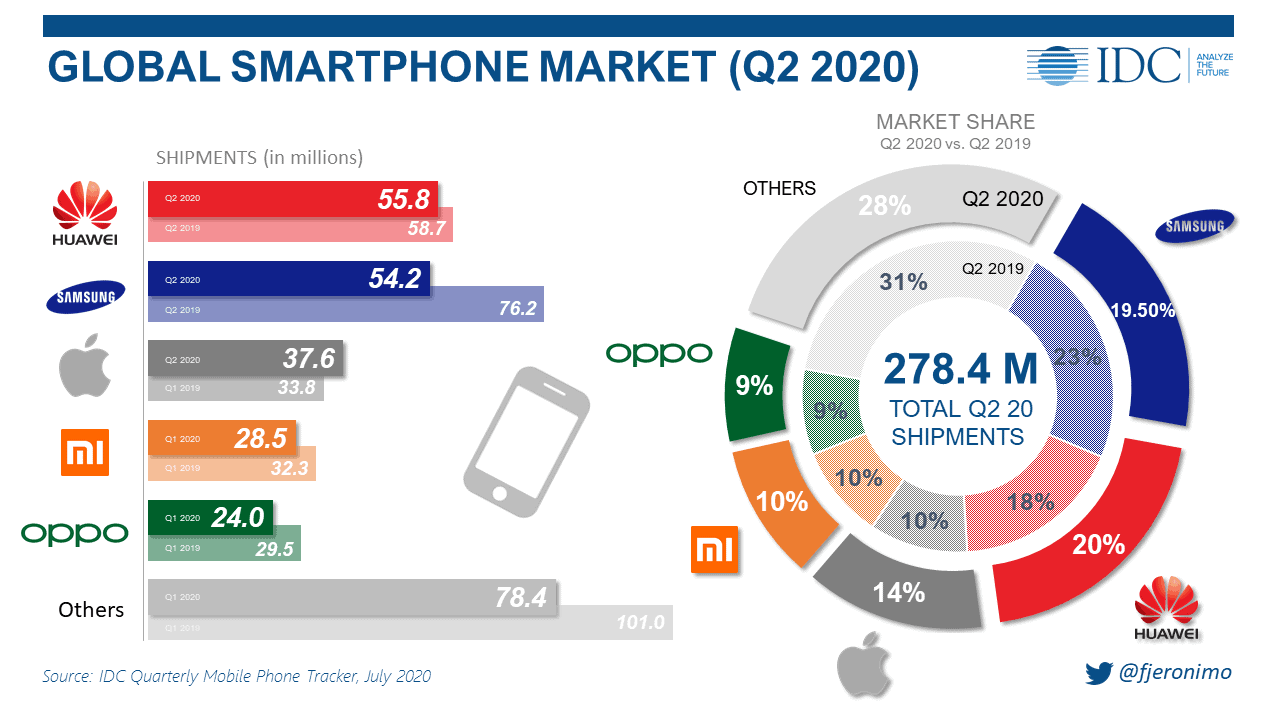

สมาร์ทโฟนทั้งหมด 278.4 ล้านเครื่องถูกจัดส่งในไตรมาสที่ 2 ปี 2020 ลดลง 16.0% เมื่อเทียบเป็นรายปี จากมุมมองของภูมิภาค เอเชีย/แปซิฟิก (ไม่รวมจีนและญี่ปุ่น) ยุโรปตะวันตก และสหรัฐอเมริกาลดลง 31.9%, 14.8% และ 12.6% ตามลำดับ ประเทศจีนมีอาการดีขึ้นเล็กน้อยโดยลดลง 10.3% และน่าจะแสดงสัญญาณการฟื้นตัวของตลาดในช่วงเริ่มต้น

“การจัดส่งสมาร์ทโฟนลดลงอย่างมากในไตรมาสที่ 2 เนื่องจากมีความสัมพันธ์โดยตรงกับการใช้จ่ายของผู้บริโภค ซึ่งลดลงอย่างมากเนื่องจากวิกฤตเศรษฐกิจโลกและการว่างงานที่เพิ่มขึ้นอันเนื่องมาจากการล็อกดาวน์ที่แพร่หลาย” นาบิลา โปปาล ผู้อำนวยการฝ่ายวิจัยของ Worldwide Mobile Device ของ IDC กล่าว ตัวติดตาม “สิ่งนี้ เมื่อรวมกับการปิดร้านค้าปลีก โดยเฉพาะอย่างยิ่งในภูมิภาคที่การช้อปปิ้งออนไลน์ไม่ค่อยเกิดขึ้น ประกอบกับผลกระทบด้านลบต่อยอดขายสมาร์ทโฟน นอกจากนี้ ผู้บริโภคยังใช้เทคโนโลยีอื่นๆ อย่างมีนัยสำคัญ เช่น พีซี จอภาพ และแท็บเล็ต เพื่ออำนวยความสะดวกในการทำงานบังคับจากที่บ้านและการเรียนทางไกล โดยเหลือส่วนแบ่งที่น้อยลงในกระเป๋าเงินผู้บริโภคสำหรับสมาร์ทโฟนที่ลดขนาดลง”

หัวเว่ย ขึ้นสู่อันดับ 1 เป็นครั้งแรกด้วยการจัดส่งสมาร์ทโฟน 55.8 ล้านเครื่องในไตรมาส 2/20 แม้จะลดลงเล็กน้อย 5.1% เมื่อเทียบเป็นรายปี ด้วยตลาดโดยรวมที่ลดลงเร็วขึ้น หัวเว่ยยังได้รับส่วนแบ่งสูงสุด (20.0%) ของตลาดสมาร์ทโฟนทั่วโลก สิ่งนี้ได้แรงหนุนจากการเติบโตอย่างมากของ Huawei ในประเทศจีน - เกือบ 10% เมื่อเทียบเป็นรายปี ซึ่งชดเชยการลดลงอย่างมากที่บริษัทต้องเผชิญในทุกภูมิภาคอื่นๆ ส่วนใหญ่เกิดจากการคว่ำบาตรบริษัทในสหรัฐอเมริกา มองไปข้างหน้าว่าผลกระทบของการแบนเทคโนโลยีของสหรัฐจะยังคงสร้างความไม่แน่นอนสำหรับ Huawei ในตลาดต่างประเทศ

ซัมซุง ส่งมอบสมาร์ทโฟน 54.2 ล้านเครื่องในไตรมาส 2/20 ปิดท้ายด้วยส่วนแบ่ง 19.5% อย่างไรก็ตาม ยักษ์ใหญ่เกาหลีประสบปัญหาการลดลง 28.9% เมื่อเทียบเป็นรายปี ซึ่งถือว่าสำคัญที่สุดในหมู่ผู้ขาย 5 อันดับแรก ในขณะที่ซีรีส์ A ยังคงทำผลงานได้ดีกับสินค้าส่วนใหญ่ อุปกรณ์ระดับพรีเมียม เช่น Galaxy S20 และ Galaxy Z Flip ที่เปิดตัวในช่วงที่มีการระบาดใหญ่ที่สุด กำลังเผชิญกับความท้าทายด้านการขายแม้จะลดราคาลงก็ตาม

Apple ส่งมอบไอโฟน 37.6 ล้านเครื่องในไตรมาส 2/20 ซึ่งทำให้บริษัทอยู่ในอันดับสามด้วยส่วนแบ่งตลาด 13.5% การจัดส่ง iPhone สามารถไต่ขึ้น 11.2% เมื่อเทียบเป็นรายปี จากความสำเร็จอย่างต่อเนื่องของ iPhone 11 Series และการเปิดตัว SE ใหม่ (2020) ในเวลาที่เหมาะสม SE ใหม่ประสบความสำเร็จเนื่องจากสามารถกำหนดเป้าหมายกลุ่มที่มีราคาต่ำกว่าได้อย่างมีประสิทธิภาพ ซึ่งเป็นลางดีมากสำหรับผู้ขายในช่วงวิกฤตนี้ซึ่งผู้บริโภคกำลังเปลี่ยนไปใช้อุปกรณ์ที่เป็นมิตรกับงบประมาณมากขึ้น เมื่อมองไปข้างหน้า การเปิดตัวรุ่นที่มีศักยภาพใหม่สี่รุ่นจะเป็นสัญญาณบ่งบอกถึงการเข้าสู่โลกของ 5G ของ Apple และท้าทายอุปกรณ์ Android 5G ที่เปิดตัวมานานกว่าหนึ่งปี

Xiaomi จัดส่งอุปกรณ์ 28.5 ล้านเครื่องโดยรักษาอันดับที่สี่และบรรลุส่วนแบ่งตลาด 10.2% แม้จะลดลง 11.8% แม้ว่า Xiaomi จะต้องเผชิญกับการลดลงของทั้งจีนและอินเดียเมื่อเทียบปีต่อปี แต่ความรู้สึกล็อคดาวน์และการต่อต้านจีนในอินเดียส่งผลกระทบอย่างมากต่อผู้ขาย โดยลดลง 50% เมื่อเทียบเป็นรายปี แม้จะรักษาตำแหน่งอันดับหนึ่งไว้ได้

OPPO กลับมาสู่ 5 อันดับแรกในไตรมาสนี้ด้วยจำนวน 24.0 ล้านหน่วยและส่วนแบ่งตลาด 8.6% แม้จะลดลง 18.8% เมื่อเทียบเป็นรายปี ประมาณ 60% ของการจัดส่ง OPPO ไปตลาดภายในประเทศของจีน ซึ่งเป็นปัจจัยสำคัญในการทำให้ผู้ขายกลับเข้าสู่ 5 อันดับแรกของโลก ในประเทศจีน ซีรีย์ A เป็นตัวขับเคลื่อนปริมาณอีกครั้งในขณะที่ Reno 4 ซีรีย์ใหม่ทำงานได้ดีกว่าที่คาดไว้มากเนื่องจากราคาที่แข่งขันได้มาก ในขณะเดียวกัน ในอินเดีย ซึ่งเป็นตลาดที่ใหญ่เป็นอันดับสองของ OPPO ผู้ขายต้องเผชิญกับความท้าทายทั้งด้านอุปสงค์และอุปทานด้วยการปิดโรงงานและผู้บริโภคต้องเผชิญกับความรู้สึกต่อต้านจีน

| บริษัทสมาร์ทโฟน 5 อันดับแรก การจัดส่งทั่วโลก ส่วนแบ่งการตลาด และการเติบโตปีต่อปี ไตรมาสที่ 2 ปี 2020 (การจัดส่งเป็นล้านหน่วย) | |||||

| บริษัท | ปริมาณการจัดส่ง 2Q20 | ส่วนแบ่งการตลาด 2Q20 | ปริมาณการจัดส่ง 2Q19 | ส่วนแบ่งการตลาด 2Q19 | เปลี่ยนปีกว่าปี |

| หัวเว่ย | 55.8 | ลด 20.0% | 58.7 | ลด 17.7% | -5.1% |

| ซัมซุง | 54.2 | ลด 19.5% | 76.2 | ลด 23.0% | -28.9% |

| Apple | 37.6 | ลด 13.5% | 33.8 | ลด 10.2% | ลด 11.2% |

| Xiaomi | 28.5 | ลด 10.2% | 32.3 | ลด 9.7% | -11.8% |

| OPPO | 24.0 | ลด 8.6% | 29.5 | ลด 8.9% | -18.8% |

| ผลิตภัณฑ์อื่นๆ | 78.4 | ลด 28.2% | 101.0 | ลด 30.5% | -22.3% |

| รวม | 278.4 | ลด 100.0% | 331.5 | ลด 100.0% | -16.0% |

| ที่มา: IDC Quarterly Mobile Phone Tracker 30 กรกฎาคม 2020 | |||||