IDCによると、このホリデーシーズンにPCの出荷台数が6年ぶりに増加したという

![]() 3分。 読んだ

3分。 読んだ

![]() 上で公開

上で公開

この記事を共有する

このガイドを改善する

MSPoweruser の編集チームの維持にどのように貢献できるかについては、開示ページをお読みください。 続きを読む

![]()

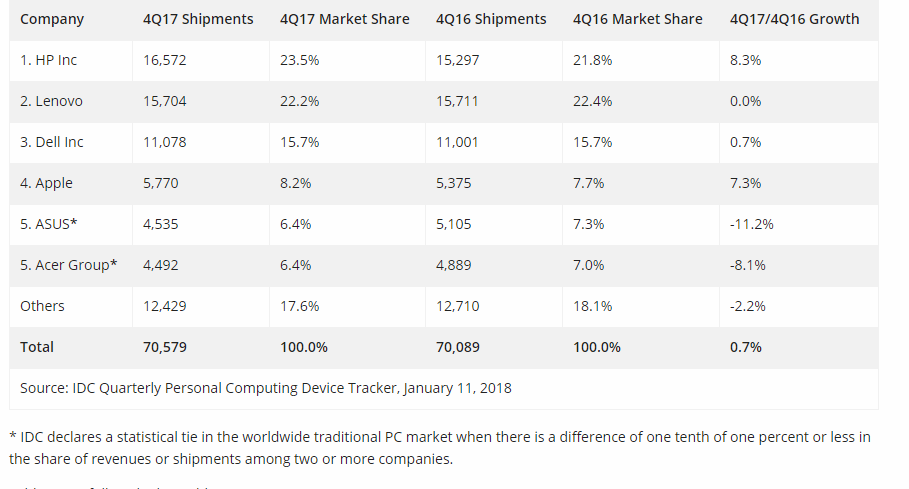

IDCレポート 4年第2017四半期のPCの売上は予想を上回り、出荷台数は予想どおり0.7%減少するのではなく、実際には前年比1.7%増加しました。 合計70.6万台の従来型PC(デスクトップ、ノートブック、およびワークステーション)が出荷されました。

259.5年には合計2017億16.5万台のPCが出荷されました。これは、商用アップグレードと消費者の需要を改善するためのいくつかのポケットに支えられています。 アジア太平洋(日本を除く)(APeJ)とラテンアメリカで需要の伸びが見られ、ヨーロッパ、中東、アフリカ(EMEA)はノートブックの販売の伸びとビジネスのアップグレードサイクルにより安定しており、米国は挑戦的でしたノートブックとデスクトップの両方が減少し、合計で3.8万台が販売されました。 日本は、2.9四半期連続で前年比成長率を記録した傑出した事例であり、出荷量が10%減少すると予測されていたのに対し、前年比7%の成長を達成しました。 商用セグメントは、Windows 1の移行(および2020年第XNUMX四半期に予定されているWindows XNUMXのサポートの終了)からの需要の高まりにより、この成長を推進しているようです。

注目すべきは、スリムで軽量なゲームセグメントなどの収益性の高いニッチ市場に自社製品をより魅力的にしている企業です。

IDCのパーソナルコンピューティングデバイストラッカーのリサーチマネージャーであるJayChouは、次のように述べています。 「終日のバッテリ寿命、高い携帯性を約束し、より多くの計算能力を必要とする新たなユースケースに対応する製品の増加に魅了され、消費者ベースのポケットはこれらの改良されたPCを真剣に検討しています。 ただし、PC市場全体は依然として挑戦的な市場です。」

デバイス&ディスプレイのシニアリサーチアナリストであるネハマハジャンは、次のように述べています。 「しかし、他のモバイルフォームファクターの人気の高まりは引き続き抑制効果をもたらし、米国のPC市場全体が期待を下回るパフォーマンスを示しました。」

個々の企業に関しては、HP Inc.はトップ企業としてさらに前進し、2017年の四半期ごとにリードを維持しました。出荷量は前年比8.3%増加し、16四半期連続でプラス成長を遂げ、販売量は2011万を超えました。 HPは、34年の第XNUMX四半期以来初めて、米国市場での地位をさらに強化し、市場シェアをXNUMX%に拡大しました。

レノボは2年第4四半期に第17位の企業であり、第4四半期と比較して四半期は横ばいでした。 それは、経営陣の移行とチャネルの変更を通じて機能するため、米国の厳しい状況を乗り越え続けました。 米国以外では、Lenovoは、四半期中にノートブックの出荷が堅調で、前年比16%の堅調な伸びを示しました。

Dell Inc.は4年第17四半期に0.7位になり、前年比11%の成長を記録し、2017年に初めてXNUMX万台以上を出荷しました。米国市場での競争は、米国のシェアと成長により厳しいままでした。両方とも苦しんだ。 他の場所では、会社は堅実な数字を見ました。

Appleは7.3位に留まり、4年第17四半期の出荷台数はXNUMX%増加しました。

ASUSとAcerは、11.2位の統計的タイで第4四半期を終えました。 ASUSの17年第XNUMX四半期の出荷台数は前年比XNUMX%減少しました。 一方、AcerはゲーミングPCと関連製品に重点を置いており、Chromebookでの存在感も、出荷台数が前年比で減少したにもかかわらず、ASUSとのギャップを埋めるのに役立ちました。

私たちの読者は、2017年のPC市場の安定化は一瞬だったと思いますか、それともセグメントはその最終的な終焉の予測に逆らいましたか? 以下にお知らせください。

ビア Winfuture.de