Analityk mówi, że po boomie pecetowym w 2019 roku nadchodzi krach pecetów w 2020 roku

![]() 4 minuta. czytać

4 minuta. czytać

![]() Opublikowany

Opublikowany

Udostępnij ten artykuł

Ulepsz ten przewodnik

Przeczytaj naszą stronę z informacjami, aby dowiedzieć się, jak możesz pomóc MSPoweruser w utrzymaniu zespołu redakcyjnego Czytaj więcej

Światowy rynek komputerów PC ma wspaniały rok 2019, odnotowując silny wzrost po raz pierwszy od prawie dekady, głównie ze względu na koniec życia systemu Windows 7.

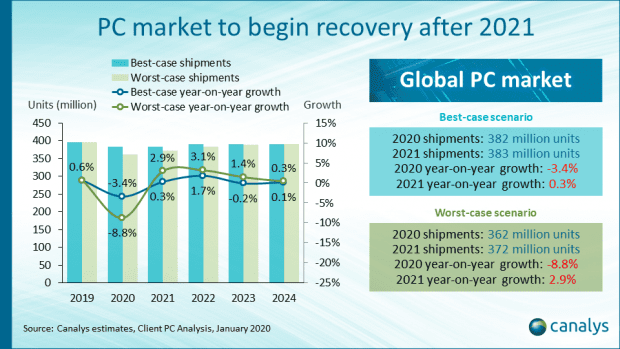

Spodziewano się, że rok 2020 będzie nieco spokojniejszy niż ten, ale teraz Canalys informuje, że inne czynniki sprzysięgły się, aby skłonić ich do przewidywania, że rynek komputerów osobistych spadnie o 3.4% w 2020 roku, nawet w najlepszym scenariuszu.

W prognozie opublikowanej 20 lutego 2020 r. Canalys zebrał wszystkie dostępne informacje z wielu źródeł, w tym między innymi od dostawców sprzętu, producentów ODM, producentów OEM, firm łańcucha dostaw, partnerów dystrybucyjnych, sprzedawców detalicznych i niezależnych dostawców oprogramowania. Prognoza po raz pierwszy obejmuje analizę skutków epidemii COVID-19, która dotknęła wiele krajów na całym świecie, aczkolwiek z wyższym poziomem dotkliwości w Chinach i Azji ogólnie.

W analizie Canalys przedstawia dwa scenariusze, najlepsze i najgorsze, przedstawiające minimalny i maksymalny poziom wpływu epidemii COVID-19. Główna różnica między tymi dwoma scenariuszami polega na rozważeniu czasu, jaki zajęłoby wznowienie normalnych operacji w Chinach i reszcie świata z udanym powstrzymaniem i kontrolą obecnej epidemii COVID-19.

Producenci podzespołów z siedzibą w Wuhan i niektórych innych prowincjach, takich jak Jiang Xu, są najbardziej dotknięci epidemią COVID-19, ponieważ właściciele fabryk nie byli w stanie wznowić pełnej działalności, częściowo z powodu poważnego niedoboru pracowników, ale także z powodu dodatkowych restrykcji dotyczących warunków pracy nałożonych przez chiński rząd, utrudniających funkcjonowanie jak dotychczas. Wpływ na dostawy komputerów będzie prawdopodobnie natychmiastowy, chociaż monterzy komputerów PC, tacy jak Foxconn, Quanta, Compal i Wistron, zgłosili częściowe wznowienie montażu komputerów PC w swoich chińskich fabrykach.

Dotyczyło to również sprzedawców detalicznych, a partnerzy handlowi otrzymali powiadomienia od kluczowych dostawców komputerów osobistych w ciągu ostatnich dwóch tygodni, że ich dostawy do komputerów i części zamiennych mogą dotrzeć w ciągu 14 tygodni – czyli ponad trzykrotnie dłuższy niż zwykły czas dostawy.

Stany Zjednoczone, które są największym światowym rynkiem komputerów osobistych, będą prawdopodobnie najbardziej dotknięte niedoborem podaży komputerów klienckich. Efekty będą widoczne dopiero od końca drugiego kwartału 2 r., biorąc pod uwagę, że większość dostawców komputerów osobistych zgromadziła zapasy w 2020 r. w oczekiwaniu na kolejną rundę sankcji na chiński import ze strony rządu USA. Sezonowo, drugi kwartał to dobry kwartał pod względem sprzedaży Chromebooków i innych notebooków, ponieważ Stany Zjednoczone szykują się na zapotrzebowanie na komputery w wieku szkolnym. Prawie wszyscy dostawcy prawdopodobnie będą traktować priorytetowo Stany Zjednoczone w obliczu niedoboru, ale utrzymanie delikatnej równowagi portfeli będzie kluczowe.

Konsumenci spoza Chin odczują jedynie niedobory dostaw komputerów i części zamiennych, co doprowadzi do wyższych cen takiego sprzętu. W związku z tym oczekuje się nieznacznego wydłużenia częstotliwości odświeżania, co doprowadzi do ogólnego spadku popytu konsumenckiego.

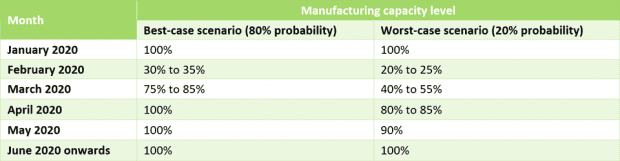

W najlepszym przypadku oczekuje się, że poziom produkcji powróci do pełnej zdolności produkcyjnej do kwietnia 2020 r., dlatego największym uderzeniem będzie sprzedaż dostaw w pierwszych dwóch kwartałach, przy ożywieniu rynku w III i IV kwartale. W związku z tym oczekuje się, że światowe dostawy na rynek komputerów osobistych spadną o 3% rok do roku w 4 r., przy czym I kw. 3.4 r. spadnie o 2020%, a II kw. 1 r. o 2020%. Podaż na rynku komputerów osobistych ulegnie normalizacji do trzeciego kwartału 10 r.

W najgorszym scenariuszu oczekuje się, że poziom produkcji nie powróci do normy aż do czerwca 2020 r. W rezultacie przesyłki sprzedawane w pierwszych trzech kwartałach wykażą znaczny spadek rok do roku w porównaniu z 2019 r. Oczekuje się, że rynek ożywi się w IV kwartale 4 r. W związku z tym oczekuje się, że światowe dostawy na rynek komputerów osobistych będą spadać rok do roku przez trzy kolejne kwartały, z 2020% spadkiem w pierwszym kwartale, 21% spadkiem w drugim kwartale i 1% spadkiem w trzecim kwartale . Po tym nastąpi 23% wzrost w IV kwartale wraz ze stabilizacją rynku.

W związku z tym światowy rynek komputerów PC odczuje silny spadek o 9% rok do roku w 2020 r. w porównaniu z 2019 r., spowodowany słabymi wynikami w pierwszych trzech kwartałach we wszystkich głównych regionach, a ożywienie rynku zostanie opóźnione do czwartego kwartału.

Na szczęście Canalys oczekuje z 80% pewnością, że zwycięży najlepszy scenariusz.

Czytaj Pełny raport Canalys tutaj.

Forum użytkowników

Wiadomości 0